Попали на обман компании ”Rapira Group LLC” и потеряли деньги? Узнайте как вернуть

Rapira Group LLC

Rapira — криптовалютная биржа и P2P-обменник, ориентированный на пользователей из РФ и СНГ. Проект работает в двух «витринах»: основной сайт с торговлей и личным кабинетом — rapira.net, а rapiras.ru выступает промо-лендингом офлайн-офисов (в том числе Новороссийск, Краснодар, Ростов-на-Дону) и ссылается на ту же Rapira Group LLC.

Как зарегистрироваться на бирже криптовалют — частый вопрос у новичков: именно на этапе регистрации и верификации появляются первые риски (куда уходят документы, как устроены лимиты и что будет при блокировке). На примере Rapira ниже разберём, какие детали стоит проверить до пополнения.

| 🌐 Сайты |

rapira.net — биржа и кабинет; rapiras.ru — лендинг офлайн-офисов |

| 📍 Заявленный адрес |

Georgia, city Kutaisi, Avtomshebeli Street, N 88 |

| 🗓️ Позиционируемый запуск |

с 2022 года (первые упоминания — конец 2022 – начало 2023) |

| 🎯 География фокуса |

РФ и СНГ, рублёвые направления, офлайн-обмен |

| 🪙 Активы |

BTC, ETH, USDT (TRC20/ERC20/BEP20), BNB (BSC), LTC, DOGE, ETC, TON, DAI, OP и др. |

| 🔄 Направления |

спот (крипто-крипто), крипто–рубль, P2P с RUB, коды Rapira |

| 🧑💼 Роли/аккаунты |

обычный спотовый; P2P-аккаунт; мерчант для бизнеса; партнёрский/реферальный статус |

| 🧰 Платформы |

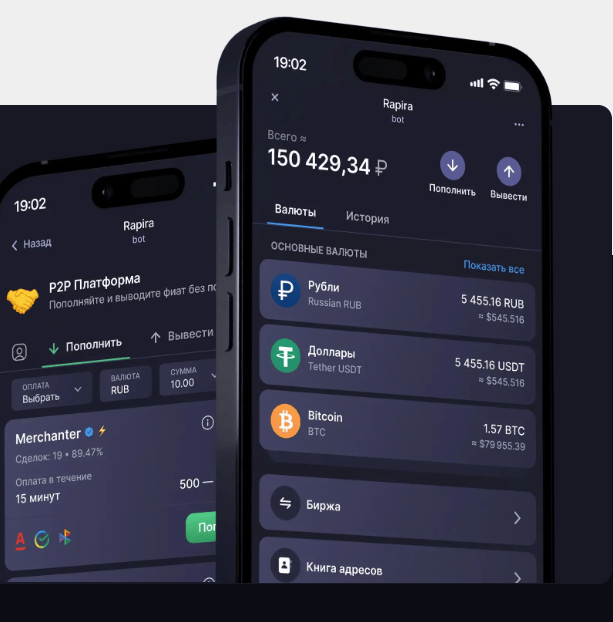

веб-терминал; Telegram-бот и мини-приложение; отдельных мобильных приложений не акцентируют |

- 🏢 Наличие офлайн-офисов и работа с наличными

- 🤖 Упор на Telegram-бот/мини-апп + веб-платформа

- 💸 Низкие комиссии в промо-материалах и «быстрый обмен»

- 🧪 Собственный сервис Rapira AML и фильтры «грязной» крипты

- 🤝 P2P и мерчант-направление для бизнеса

- 📜 Нет подтверждаемой лицензии от признанного финрегулятора в открытых базах

- 🧾 Не раскрыты бенефициары и нет прозрачной отчётности/аудита

- 🧊 Много жалоб на AML-блокировки и долгие разбирательства

- 🧭 В РФ деятельность фактически вне понятной лицензируемой рамки для клиентов

- 🚩 Упоминания в частных «чёрных списках» и ограничения у отдельных обменников

Юридический статус и проверка реестров

На своих страницах Rapira указывает, что головная компания — Rapira Group LLC (Грузия), с регистрационным кодом 412771852, и дополнительно упоминает некую лицензию формата Financial Service & Crypto Exchange с номером 0110/587. На первый взгляд это выглядит как попытка показать «легальность», но для клиента важнее другое: можно ли подтвердить статус компании и её право оказывать финансовые услуги в открытых официальных источниках.

Проверка обычно включает несколько шагов: (1) сверка юридической регистрации в реестре страны, (2) поиск лицензии у профильного регулятора, (3) оценка публичной прозрачности и политики защиты клиента. По результатам таких проверок однозначного подтверждения лицензии от признанного государственного регулятора, на которое можно было бы сослаться как на надзор за биржей, не обнаружено. Это не доказывает нарушения, но повышает риск: в спорной ситуации клиенту сложнее опираться на понятный регуляторный механизм.

Чтобы повторить базовую проверку самостоятельно, достаточно открыть официальные источники и сравнить данные с тем, что написано на сайте проекта: для РФ — реестр на сайте ЦБ РФ, для ЕС/Британии — FCA и CySEC, для США — SEC EDGAR и NFA BASIC. Если речь именно о доменах и истории площадки — полезны WHOIS и проверка снапшотов через Web Archive. А для первичной оценки репутации сайта часто используют автоматические проверки вроде ScamAdviser — как вспомогательный сигнал, а не как «приговор».

Домены rapira.net и rapiras.ru: зачем два сайта и как это влияет на клиента

Разделение на два домена в криптосервисах встречается нередко: один домен ведёт на продукт (биржу, кошелёк, личный кабинет), второй — на маркетинговую витрину, лендинги городов и офлайн-точки. В случае Rapira такой «параллельный контур» важен по простой причине: у клиента появляется больше точек входа, больше каналов коммуникации и, соответственно, больше мест, где можно ошибиться.

Практический момент: перед тем как отправлять документы и деньги, стоит убедиться, что вы используете именно официальный домен и не попали на похожий адрес. Особенно это актуально, если вы заходите через рекламу, Telegram-переходы или QR-коды из офлайн-офиса. У Rapira в публичных описаниях фигурируют и веб-интерфейс, и Telegram-бот, и офлайн-заявки через мессенджер — это удобство, но одновременно и зона повышенного внимания: сохраняйте ссылки, проверяйте домен, не вводите данные на «клон-сайтах».

Активы и сценарии использования: спот, крипто–рубль, коды

По обзорам и открытым описаниям, Rapira делает ставку на понятные монеты и сети: BTC, ETH и несколько популярных альткоинов, а также USDT в основных стандартах (TRC20/ERC20/BEP20). Для рынка РФ важно, что ключевой фиат — RUB, и основные пользовательские сценарии строятся вокруг обмена криптовалюты на рубли и обратно.

Отдельная деталь — так называемые коды Rapira (внутрибиржевые коды). В подобных системах идея простая: перемещать стоимость внутри платформы быстрее, чем делать блокчейн-транзакцию или банковский перевод. Плюс — скорость и удобство, минус — зависимость от правил площадки: если аккаунт ограничат, то и «кодовая» логика может перестать быть доступной. Поэтому коды — это инструмент «на каждый день», но не замена базовому принципу: хранить крупные суммы в контролируемых кошельках и не держать лишнее на платформе.

Пополнение и вывод Rapira Group LLC: онлайн-переводы и наличные операции в офисах

Rapira активно продвигает направления «крипто–рубль» и операции с наличными. В описаниях фигурируют пополнения и выводы через российские банки (карты и переводы), а также оффлайн-кассы — через предварительную заявку в Telegram. Для части аудитории это реально удобно: не нужно искать сторонний обменник, всё решается в одном месте и по понятному сценарию.

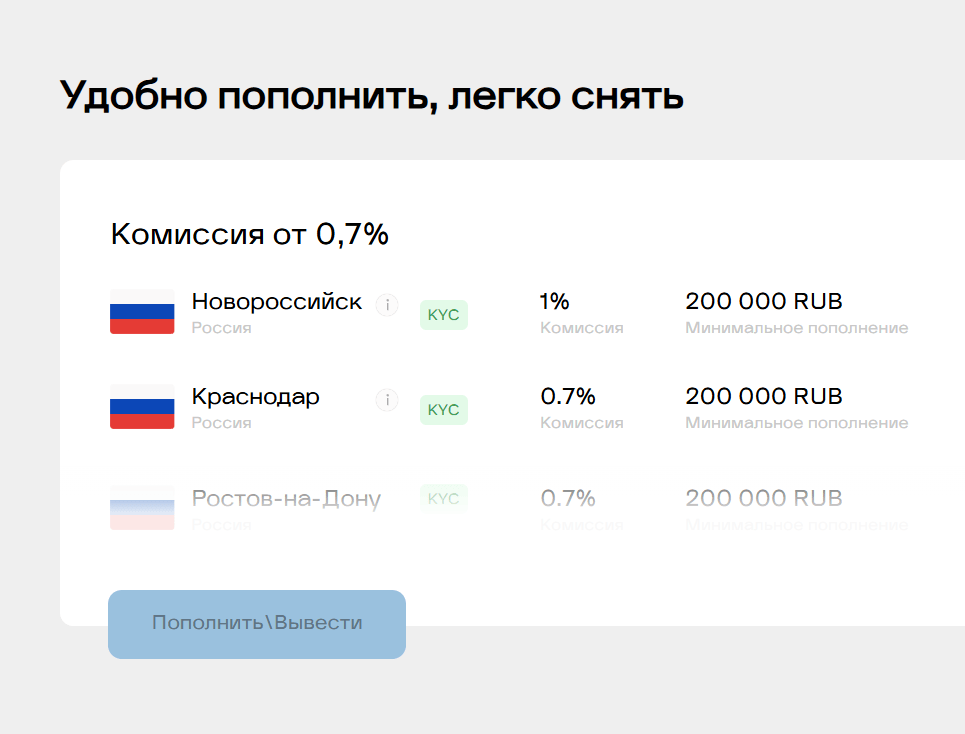

При этом офлайн-модель всегда требует внимания к деталям: минимальные суммы и комиссии зависят от города. На лендинге rapiras.ru по некоторым городам указываются минимальные суммы пополнения от 200 000 RUB и комиссии порядка 0,7–1%, а в обзорах по Москве встречаются заявления о более мягких условиях на крупные суммы. Важно понимать, что такие условия могут меняться — и лучше фиксировать их в переписке с поддержкой до визита в офис. Ещё один момент — безопасность: наличные операции повышают ценность процедуры идентификации и документов, а значит, KYC/AML в таких сделках обычно строже.

P2P и мерчант-направление: где появляется прибыль и где начинаются конфликты

P2P-направление у Rapira подаётся как способ проводить сделки с рублём через объявления и комиссии. В промо-материалах иногда звучит идея заработка без рыночного риска — и вот здесь у новичков часто появляется неправильное ожидание. Любая P2P-модель — это всё равно риск: блокировки банка, претензии контрагентов, приостановка транзакций из‑за проверок и зависимость от правил площадки.

Отдельная ветка — мерчант/криптомерчант для бизнеса: автоконвертация, автоплатежи, приём крипты и вывод в рубли. Для бизнеса такой сервис выглядит заманчиво, потому что закрывает «мост» между криптооплатой и рублёвым расчётом. Но именно в мерчант-сценариях чаще всего возникают сложные вопросы по происхождению средств, документам и лимитам. Если компания не раскрывает прозрачную схему комплаенса и не публикует понятные правила «что будет при споре», это добавляет неопределённости.

AML/KYC и заморозки: как работает защита и почему это главный источник негатива

Rapira отдельно продвигает собственный сервис Rapira AML и идею «чёрного списка» адресов. С точки зрения индустрии это объяснимо: биржи вынуждены фильтровать рисковые транзакции, иначе они сами становятся токсичным контрагентом для партнёров и банков. Для пользователя плюс в том, что площадка пытается защитить от «грязной» криптовалюты, которая может привести к блокировкам при дальнейшем выводе.

Но есть и обратная сторона: именно AML часто становится причиной заморозок, запросов документов и конфликтов. По отзывам встречаются истории, когда после предоставления подтверждений доступ восстанавливали, и случаи, когда разбирательство затягивалось или заканчивалось ограничениями аккаунта. Здесь важно заранее принять простое правило: если вы пользуетесь площадкой с жёстким комплаенсом, держите под рукой подтверждения происхождения средств, не дробите операции «странными» суммами и не смешивайте кошельки, которые уже где‑то участвовали в спорных транзакциях.

Мнение эксперта

Rapira выглядит как действующий продукт: есть веб-платформа, Telegram-бот, рублёвые направления и офлайн-офисы. Такой набор обычно не строят «на один сезон», и по внешним признакам проект действительно старается занять нишу сервиса для РФ и СНГ, где важны наличные и быстрый мост крипто–рубль. Плюс — в удобстве сценариев и ориентире на реальных пользователей.

Но именно на стороне рисков у Rapira набирается критическая масса вопросов: заявленный юридический статус и «лицензия» не подтверждаются в виде понятной ссылки на признанный регуляторный реестр, нет прозрачной публичной информации о бенефициарах и аудите, а отзывы регулярно упоминают болезненные истории с блокировками и спорными ситуациями.

Отзывы о Рапира

По открытым площадкам и форумам картина неоднородная. В позитивных комментариях люди чаще всего хвалят удобство рублёвых направлений, скорость обмена, наличие офисов и то, что поддержка иногда помогает «разрулить» сложные ситуации с проверками. Отдельно отмечают Telegram-формат: для части аудитории это действительно удобнее, чем отдельное приложение и длинные формы.

Негативная часть отзывов обычно вращается вокруг трёх тем: заморозки по AML, сложности с выводом и претензии к партнёрским начислениям. Для клиента это важный сигнал не потому, что любой отзыв — истина, а потому что повторяющиеся темы показывают «болезненные точки» сервиса. Если вы рассматриваете Rapira как рабочий инструмент, стоит заранее продумать, что вы будете делать при блокировке: какие документы готовы предоставить, какие суммы готовы держать на бирже и какие сроки для вас приемлемы.

Стоит ли инвестировать?

В консервативном подходе такой сервис логичнее относить к высокорисковым: использовать малыми суммами, не хранить на площадке «подушку», и заранее понимать, что разбирательства по AML могут занять время. Если хотите оценить риски именно под вашу ситуацию (суммы, источники средств, формат вывода и регион), напишите нам — поможем составить чек‑лист проверок и выбрать более безопасный сценарий работы.

FAQ

Верификация — это базовая часть AML/KYC: площадка должна понимать, кто проводит операции, особенно если речь о рублёвых переводах и наличных сделках. На практике без подтверждения личности часто режутся лимиты и доступ к выводу, а при подозрительных транзакциях могут запросить дополнительные документы. Поэтому лучше воспринимать KYC не как «лишнюю формальность», а как обязательное условие работы в крипто–фиатных направлениях.

Спот проще для понимания: вы покупаете/продаёте монеты и видите комиссии терминала. P2P добавляет нюансы: работу с объявлениями, банковские ограничения и риски спорных переводов. Если опыта мало, начинать логичнее с небольших сумм и максимально прозрачных сценариев, фиксируя условия и не рассчитывая на «гарантированный заработок».